Клиенты о нас: Как я оформлял ипотеку на строительство дома из бруса

Просмотрев предложения банков на выдачу ипотечных кредитов на строительство дома из бруса, я остановился на наиболее стоящих на мой взгляд внимания программах ОАО «Сбербанк» и ОАО «Россельхозбанк».

В первую очередь я посетил Сбербанк. Поскольку по условиям Подрядчика – фирмы Валдайский мастер, оплата за строительство дома производиться частями без внесения предоплаты, что конечно дает заказчику гарантию качественного и своевременного выполнения работ – отсутствие в Сбербанке такой услуги как поэтапное переведение денежных средств с открытого на мое имя карт-счета или акредитива стало причиной отказа от услуг этого банка.

В условиях кредитования в ОАО «Россельхозбанк» такая услуга есть, поэтому оформление кредита решил осуществить в нем. Одобрение кредита в данном банке осуществлялось в два этапа: на первом этапе требовалось предоставление: копии трудовой книжки, паспорта, справки о доходах на себя и поручителя (поручитель необходим как гарант платежеспособности Заемщика на период строительства дома т.е. 1-2 месяца, далее по предоставлении свидетельства собственности на дом обременение с него снимается). После первоначального одобрения банком моего кредита, что составило примерно 2-3 дня, необходимо предоставить документы для заключения кредитного договора, список которых несколько больше первоначального (свидетельство собственности на участок, выписка из ЕГРП, копия кадастрового паспорта, оценка независимого эксперта о стоимости участка который переходит в залог банку). Сбор данных документов занял примерно две недели и 10 тысяч денег, т.к. сам я не оформлял их а заказал оформления в фирмах которые этим занимаются. После предоставления этих документов, я сделал страховку своей жизни – примерно 2 тысячи рублей и подписал договор с банком. Так же по условиям банка необходимо подтверждение внесения своих сбережений в размере 15% от стоимости дома на счет застройщика, оформляется в банке в течении 20 минут. Для перечисления оставшихся 85 % на мой счет, с которого буду перечислять их застройщику сделку необходимо зарегистрировать в ФРС, что в принципе занимает полдня. После этого Вам на счет зачисляются деньги, вы информируете Застройщика о готовности приступить к строительству и строите свой дом из бруса.

Я оформлял кредит первый раз в жизни, процедура выдачи ипотеки в наших банках дело не слишком быстрое, но я думаю оно того стоит!!

Автор статьи: Илья Романов / Нижний Новгород

Построенный дом из бруса: Проект Д16.2

Как мы брали ипотеку на строительство дома. Реальная стройка.

Сегодня подавляющему большинству молодых семей недоступна покупка жилья без заемных средств. Семья Цоктоевых решила узнать, какие условия необходимо выполнить, чтобы получить заветную возможность жить в собственном доме.

Как мы брали ипотеку на строительство дома

Для людей, чей доход не позволяет приобрести жилплощадь за наличные, эта категория кредитования становится порой единственным выходом из положения. Но если ипотека на готовые квартиры и дома уже не редкость, то ипотека на строительство частного дома оформляется не так уж и просто, говорят будущие новоселы Валентина и Аламжи.

Как одобряли кредит

Мы с супругом не стали рассматривать предложения всех банков и сразу обратились в «Сбербанк», который предоставляет ипотеку именно под ИЖС. Нам объяснили, что ставка по ипотеке будет ниже, так мы как оба являемся зарплатными клиентами банка. Заявку в банк направляли через строительную компанию «Аркада-С», которая строит нам дом. Как нам объяснили, в «Сбербанке» работает система нескольких одобрений. Сначала приносишь небольшой перечень документов, куда входят справка 2НДФЛ и копия паспорта. Наши доходы, как зарплатных клиентов, полностью прозрачны для банка. Изучив эту информацию, он дал нам первое одобрение.

Сколько стоит оценка заложенной недвижимости?

Далее начинается новый этап сбора документов. Как нам объяснили, у нас очень сложная ипотека, так как мы одновременно приобретали земельный участок и брали ипотеку под строительство дома. Также в банке сообщили, что по кредиту нужен поручитель. Но среди знакомых мы не нашли человека с соответствующей зарплатой. Поэтому мы предложили в качестве залога свою квартиру. Банку нужно было предоставить 2НДФЛ, заверенную копию трудовой книжки, а также необходимо было провести независимую оценку недвижимости, которую мы передавали под залог. Нам выдали перечень организаций, которые этим занимаются. Самая низкая цена составила 1 500 рублей. Делают оценку в пределах одного дня. Также нужно было сделать независимую оценку земельного участка. Это тоже стоит 1 500 рублей.

Уточнения по смете

Оформление документов происходило не быстро, так как решение об одобрении принимается не в Улан-Удэ, а в Новосибирске. Периодически оттуда приходили замечания по смете – требовались пояснения и расшифровки. Поэтому нам несколько раз приходилось отправлять им документы и уточнения. Это нужно было для точного определения стоимости строительства. Смету предоставляла наша строительная компания «Аркада-С». Также время заняло оформление разрешения собственника, у которого мы купили участок, на строительство. Я, если честно, не совсем поняла, зачем это было нужно. Ведь сегодня, чтобы оформить право на земельный участок, такое разрешение вообще не требуется.

Почему ипотека под ИЖС, а не потребительский кредит?

Позднее к работе с нами подключился новый менеджер, который нас достаточно хорошо проконсультировал. Он поинтересовался, почему бы нам не взять обычный потребительский кредит, а не ипотечный. И разъяснил все его преимущества и недостатки. Дело в том, что при оформлении ипотеки под ИЖС мы должны отчитываться буквально за каждую копейку перед банком – по смете и акту выполненных работ. А при оформлении потребительского кредита нам бы выдали деньги, которыми мы распоряжались бы так, как хотим. Однако в этом случае мы должны были бы дать банку под залог многомиллионное имущество, а ставка была бы не намного выше, чем по ипотеке. Поэтому мы все-таки выбрали ипотеку.

Первоначальный взнос, выдача денег и ежемесячный платеж

Наша ставка по ипотеке составляет 15%. Но, когда мы оформим право собственности на дом и отдадим его под залог, ставка уменьшится на 1%. Первоначальный взнос составляет не менее 25% — то есть нельзя просто так, с нуля взять кредит, не имея определенной суммы. У нас был миллион с лишним на то, чтобы начать строительство. Окончательную сумму ежемесячного платежа мы пока не знаем, так как у нас прошло только два транша. То есть всю сумму не выдают сразу – нам разделили ее на четыре части. Сначала выдаются средства на строительство фундамента. После отчета по акту выполненных работ выделяется следующая сумма. И так далее. Нам такая схема кредита показалась удобной, так как иначе пришлось бы платить около 60 тысяч рублей в месяц. А пока мы платим 23 тысячи – только за то, что получили на данный момент. Со следующими траншами сумма изменится.

Советы

Варианты кредита

- Рассчитать «удобную» сумму. Изначально лучше исходить из суммы, которую вы готовы потратить. То есть нужно узнать, сколько денег банк может вам выдать и на каких условиях. Далее строительная компания подстроится под ваши финансовые возможности при составлении проекта дома.

- Брать частями. Также можно взять кредит только на фундамент и коробку будущего дома. Построить, но не заселяться в течение двух лет. Платить кредит, пока дом отстаивается. И только потом взять кредит на окна, отделку и остальное.

- Выбрать проект и адаптировать его под свои возможности. Таким вариантом воспользовались герои «Реальной стройки». Сначала они выбрали и отдали проект на переработку в «Аркаду-С». Застройщик подкорректировал его под предпочтения заказчиков и составил смету. Разумеется, получилось дороже, чем могло бы быть.

Ипотека на строительство дома

Было принято решение строить индивидуальный жилой дом. Для выполнения строительства предполагается использование собственных средств и ипотечных средств Сбербанка. Заявка на ипотеку была одобрена банком на сумму 3 574 000 рублей, также планировали использовать собственные средства 1 500 000 рублей, как первоначальный взнос по ипотечному кредиту на строительство индивидуального жилого дома. От меня были предоставлены все необходимые для банка документы: 1. Договор; 2. Смета; 3. Проект дома. Изначально предполагалось строительство дома подрядчиком, физическим лицом. Смета содержала расходы на работы, материалы и механизмы, использующиеся в процессе строительства дома. Первичная смета прилагалась на сумму 4 207 556 рублей. После рассмотрения проектно-сметной документации, был получен отказ, из-за завышенной сметной стоимости. Сотрудниками были даны рекомендации указать, что строимся своими силами, без привлечения подрядчика, т.к. подрядчиком может выступать только юридическое лицо, или ИП. Хотя есть как минимум несколько примеров одобрения ипотеки на строительство дома именно договором подряда строительства физическим лицом. Переделав смету и убрав оттуда все работы, была получена стоимость по смете 3 220 155 рублей. Предполагаемый первоначальный взнос собственных средств итого составляет 46,6% После рассмотрения проектно-сметной документации, повторно был получен отказ, из-за завышенной сметной стоимости. Отказ производится необоснованно, на основании чего непонятно, какие меры предпринимать тоже непонятно. Дальнейшее снижение стоимости строительства считаю невозможным, ввиду высокой стоимости материалов, работ и механизмов на рынке услуг строительства. Также прошу принять во внимание, что в смету включены работы по устройству и прокладке коммуникаций «с нуля», таких как водопровод (бурение скважины), система канализации (септик) , подключения электросетей и ввод в дом. Без данных коммуникаций (работ) построенный дом невозможно признать жилым и зарегистрировать в кадастровой палате. Руководствуясь Приказом Минстроя России, от 12.09.2018г.№572/ПР «О показателях средней рыночной стоимости одного квадратного метра общей площади жилого помещения по субъектам Российской Федерации на IV квартал 2018 года.», Стоимость 1 м кв. в Приморском крае составляет 56 134 руб. Эти показатели применяются для расчета размеров соц. выплат,предоставляемых гражданам за счет федерального бюджета на приобретение жилья. Стоимость строительства дома 59 м кв. по смете составляет 3220155 руб., т. е. 1 м кв. 54579 руб., что ниже рыночной стоимости, указанной в Приказе. Просим разъяснить какими документами и цифрами руководствуется Ваш банк, для возможного решения спорного вопроса. В случае повторного отклонения проектно-сметной документации, будем вынуждены рассматривать предложения других банков.

Администратор народного рейтинга

2018-11-21T22:15:30+03:00

Отзыв принимаем без оценки, так как банк урегулировал ситуацию

2018-11-14T13:29:27+03:00

Добрый день! По вашей заявке банк принял положительное решение. Мои коллеги связались с вами и проинформировали о результатах. С уважением, Мария Александрова Служба заботы о клиентах ПАО Сбербанк

Личный опыт: как я решил построить дом в ипотеку и что из этого вышло

Как только появилась возможность взять кредит на строительство недвижимости своими силами, я этим воспользовался.

У меня двое детей, за плечами погашенная ипотека и автокредит, три ремонта своими руками, так что я «мужчина с опытом». Пару лет назад начал задумываться о том, что квартира — это не предел мечтаний. Много соседей, постоянный шум, суета, проблемы с парковкой во дворе. Хочется свой дом рядом с городом, чтобы было где отдохнуть, прийти в себя, а потом, после выхода на пенсию, поселиться окончательно, собирать в гостях подросших детей, нянчить внуков. Причем, это должен быть дом, построенный специально для нас. Не хочется брать то, что кто-то создавал для себя, пожил, наполнил своей историей, а потом пошёл дальше.

Жена, конечно, мою мечту поняла и приняла далеко не сразу. Но её можно понять: на горизонте маячил новый кредит, а мы ещё прошлые не забыли — платежи по ним каждый месяц «откусывали» приличный кусок семейного бюджета. Но я раз за разом уверял её, что максимум работ постараюсь выполнить своими силами — а это уже приличная экономия, расписывал все прелести будущей загородной жизни, напоминал, что у нас «простаивает» земельный участок, доставшийся в наследство от бабушки. Да что там, в прошлом году я даже обращался к специалистам, чтобы выбрать максимально подходящий нам типовой проект и доработать его под наши условия и «хотелки» — верил, что однажды пригодится. И все же главную роль сыграло не мое красноречие, а то, что в июне 2022 года в России запустили льготную ипотечную программу на строительство частных жилых домов своими силами, без оформления договора подряда с профессиональными застройщиками. Короче говоря, мы решились. И все оказалось не так уж и страшно и сложно, как можно было предположить. И хотя новоселье мы, конечно, ещё не сыграли, но кое-каким опытом готовы поделиться уже сейчас.

ШАГ 1: ВСЕ РАССЧИТАТЬ

Сделать это нужно для того, чтобы не утонуть в расходах и потом вовсе не остаться без дома. Когда строишь для себя, хочешь воплотить в жизнь все задумки и мечты. В итоге сумма может оказаться неподъемной, а ежемесячные платежи — слишком высокими. Поэтому мы с женой потратили немало времени, чтобы все рассчитать — наши доходы, расходы, возможность хоть немного откладывать на черный день. Сориентироваться в сумме и сроках ипотеки именно на строительство дома, а также в размере ежемесячных платежей нам помог калькулятор сервиса недвижимости Домклик от Сбера. С его помощью можно «проиграть» разные сценарии — варьировать размер первого взноса, срок кредита, стоимость стройки и смотреть, какой доход необходим для получения кредита и какими будут платежи в каждом случае.

Обратите внимание: по условиям ипотечной программы, строить дом можно как на своем, так и на арендованном участке. Мне бы такой вариант не подошел: как это, дом мой, а земля под ним — чужая? Но обстоятельства и ситуации бывают разные. На всякий случай добавлю, что в сумму льготной ипотеки можно заложить и стройку, и покупку участка — главное, чтобы он, по документам, подходил для ИЖС. Напомню, у нас земля уже была, поэтому мы сосредоточились на доме.

ШАГ 2: ПОИСК ИНФОРМАЦИИ

Мечта жить в собственном доме становится не такой радужной, когда понимаешь, что именно нужно сделать для ее осуществления. Как я буду строить дом, кто мне в этом поможет, сколько времени займет стройка и как весь этот процесс контролировать? Несмотря на радужные обещания жене, я прекрасно понимал, что сделать все, от фундамента до крыши, своими руками я не смогу. Ни времени не хватит, ни знаний. Решил искать бригаду — как говорится, «не очень дорогую, но хорошую». Получилось это далеко не сразу: люди (я прозванивал объявления в Интернете) попадались разные — кто-то обещал все сделать за несколько месяцев, но не мог ответить на элементарные вопросы. Были и такие, которые пытались навязать свой проект и условия стройки. Некоторые давали вполне адекватные ответы, но не перезванивали. В общем, нервов я потратил на поиск строителей порядочно. Но мне кажется, это очень важный этап: понять, сможешь ли ты строить дом сам, и если да, то где пределы твоих возможностей или ты готов доверить это другим. С моими помощниками мы сразу договорились, что часть самых сложных работ они возьмут на себя, а с тем, что полегче, я справлюсь сам.

ШАГ 3: ЗАЯВКА В БАНК

Некоторые отправляют заявку на ипотеку сразу же после предварительного расчета кредита на калькуляторе, но, судя по моему опыту, лучше сначала собрать всю информацию по стройке, если вы в этой теме профан. Ведь после одобрения заявки на ипотечный кредит у вас будет 3 месяца на дальнейшее оформление документов. Я отправил заявку в Сбер после выбора бригады, причем, сделал это очень просто — онлайн, в личном кабинете сервиса Домклик заполнил заявку, загрузил документы. Все просто и понятно, каждый шаг сопровождается подсказками сервиса. Банк предупреждает, что рассмотрение заявки проходит в течение 3 дней, но мне одобрение пришло в тот же день.

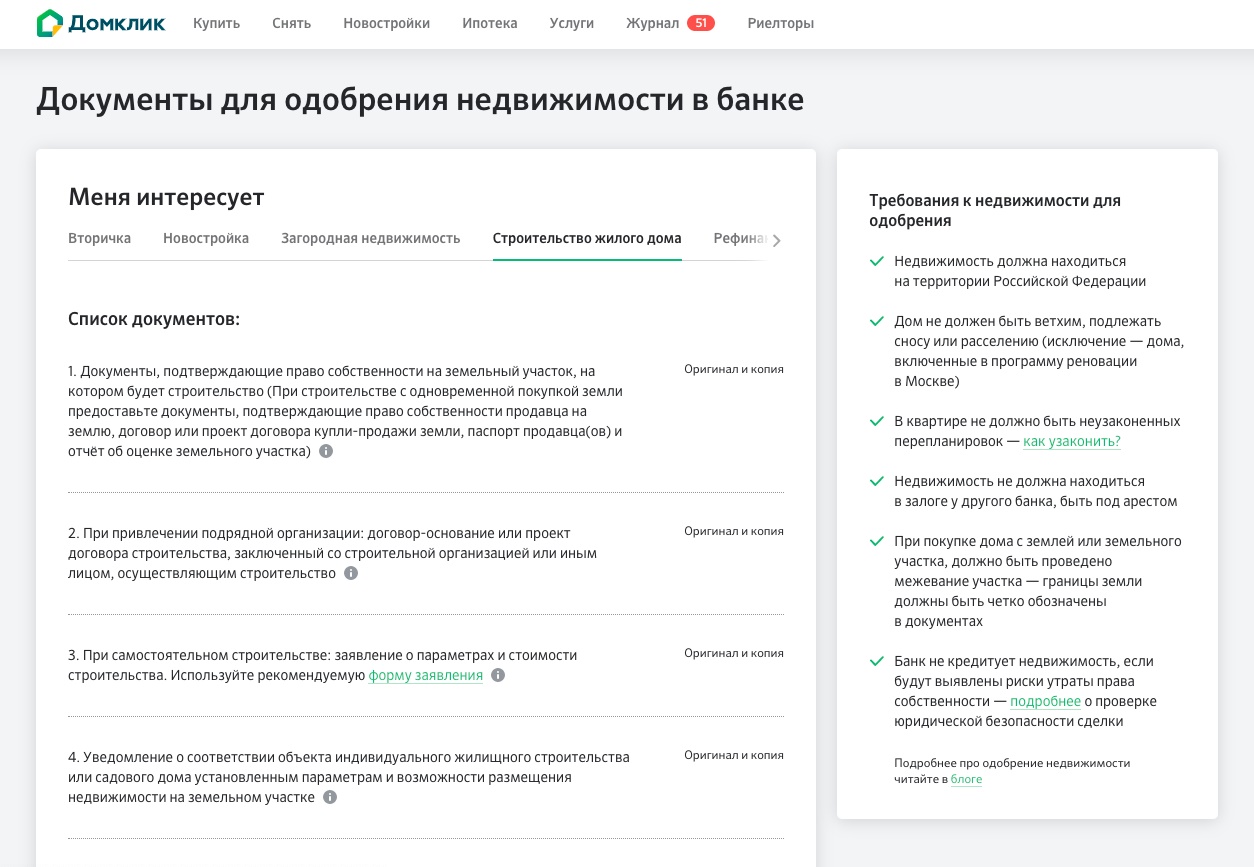

ШАГ 4: СБОР ДОКУМЕНТОВ

Я понимал, что на еще не построенный дом документов потребуется больше, чем на квартиру. Кроме проекта нужны будут и смета, и документы на землю. Но оказалось все не так страшно — менеджер банка со мной связался, рассказал, какие документы нужно предоставить (их перечень можно посмотреть здесь, предложил помочь и заказать отчет об оценке земельного участка. Документы везти в банк не нужно — вы также загружаете их в личном кабинете онлайн на Домклик. На проверку уйдет 2-4 дня.

Кстати, смета на строительство банку не требуется — ему достаточно получить от вас уведомление о начале строительства. Да и специальных требований к дому в условиях льготной ипотеки нет. Главное, чтобы он был признан жилым, то есть соответствовал санитарным и строительным нормам, а также требованиям пожарной безопасности.

Источник: Домклик

ШАГ 5: СДЕЛКА

Все условия сделки менеджер банка мне объяснил заранее. Встал вопрос о страховом полисе, и я решил его оформить. Во-первых, это снижало ставку по кредиту на один пункт, во-вторых, срок кредита был выбран более 20 лет, а кто знает, что за это время может случиться. Все общение с менеджером проходило удаленно, мне не надо было никуда ехать. И в банк я не ездил, только уже на финальном этапе для подписания кредитных документов.

ШАГ 6: ПОЛУЧЕНИЕ ДЕНЕГ

Важный момент: чтобы банк перечислил деньги, нужно зарегистрировать залог на земельный участок, на котором планируется строительство. Без этого никак, залог -— это обеспечение кредита, своего рода гарантия возврата средств для банка.

ШАГ 7: СТРОЙКА

По условиям ипотеки строительство дома нужно завершить в течение 12 месяцев. Если затянуть сроки, банк может повысить ставку. Но мои соратники-мастера заверили, что мы управимся за 10 месяцев. И это меня очень сильно порадовало. Правда, когда началось строительство, все пошло не так гладко, как я планировал. Серьезный «косяк» вышел с фундаментом — его сделали некачественно, почти сразу он начал крошиться. Строители попытались убедить, что все это можно привести в норму, но я нашел других мастеров и этот этап поручил им. Вышло дороже, но что делать, опыта в серьёзной стройке у меня нет, приходится нарабатывать его по ходу дела. Но зато мой «постоянный» бригадир сделал мне скидку на следующий этап — строительство каркаса. И тут все прошло без сучка и задоринки. Надеюсь, и дальше так будет, а проблема с фундаментом была случайной. На каждом этапе я принимаю работу и подписываю акты, так чтобы все было зафиксировано.

Когда дом будет построен, банку нужно сообщить о завершении работ и предоставить уведомление о завершении строительства для подтверждения целевого использования кредита. Зарегистрировать право собственности и ипотеки на построенный жилой дом нужно будет в Росреестре.

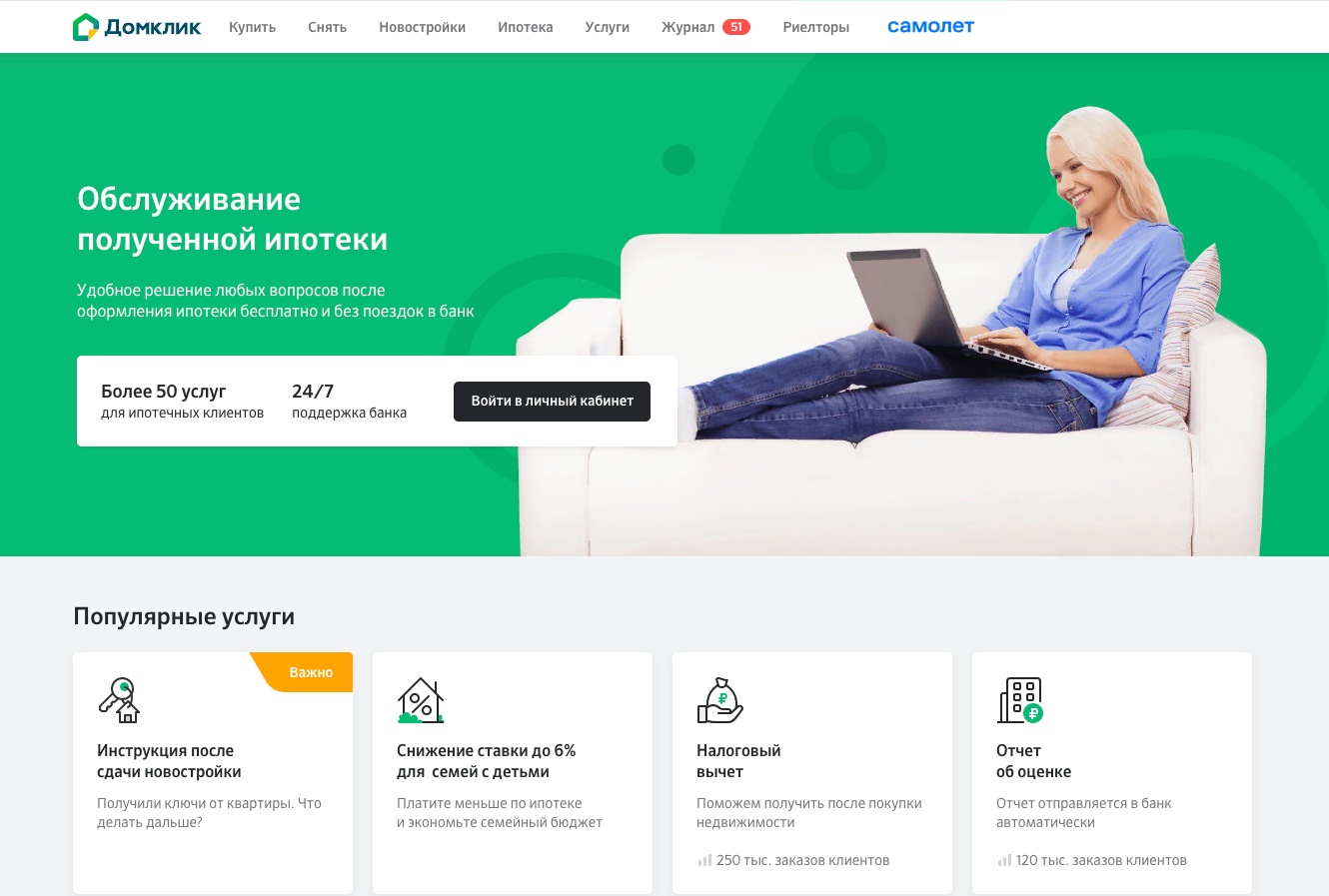

Также нужно застраховать дом и сделать отчет об оценке стоимости дома и земли — это всё можно заказать онлайн в личном кабинете сопровождения ипотеки на Домклик.

Источник: Домклик

ВЫВОДЫ

Строиться мы начали буквально недавно, но работа движется. Фундамент готов, началось возведение стен. Жена, увидев, что работы ведутся, что ежемесячные платежи нам по силам, выдохнула и успокоилась. Сейчас больше думает о том, как оформить интерьер, что меня не может не радовать. В общем, ждем новоселья, а тем, кто думает, оформлять ипотеку на строительство дома своими руками или нет, могу сказать: это отличный шанс поселиться в собственном доме. Но при условии, что вы подойдете к этому вопросу грамотно, не пожалеете времени и сил на поиск информации и будете использовать все возможные подсказки профессионалов и меры поддержки от государства.

Читайте также

Возрастная категория сайта 18 +

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без предварительного редактирования. Редакция оставляет за собой право удалить их с сайта или отредактировать, если указанные сообщения и комментарии являются злоупотреблением свободой массовой информации или нарушением иных требований закона.

АО «ИД «Комсомольская правда». ИНН: 7714037217 ОГРН: 1027739295781 127015, Москва, Новодмитровская д. 2Б, Тел. +7 (495) 777-02-82.

Исключительные права на материалы, размещённые на интернет-сайте www.kp.ru, в соответствии с законодательством Российской Федерации об охране результатов интеллектуальной деятельности принадлежат АО «Издательский дом «Комсомольская правда», и не подлежат использованию другими лицами в какой бы то ни было форме без письменного разрешения правообладателя.

Приобретение авторских прав и связь с редакцией: kp@kp.ru